Il DL Crescita si avvia verso la conversione in Legge e purtroppo non abbiamo buone notizie.

Gli aggiustamenti da noi suggeriti, che miravano a correggere alcune distorsioni e situazioni discriminatorie, non sono state recepite per l’opposizione sorda, ancora una volta, dei tecnici degli uffici ministeriali (MEF).

Ma perché tanta ostilità? Francamente fatichiamo a capirlo. Sta di fatto che dal 2015 in poi abbiamo assistito ad un susseguirsi di atti che potremmo definire ostili verso tutti i lavoratori che hanno scelto di trasferire le proprie famiglie in Italia. Lo diciamo subito, non è un’ostilità politica, anzi siamo fortunati ad avere trovato ed avere attualmente degli interlocutori politici che capiscono l’importanza di questi temi e sono impegnati in prima linea.

Però di ostilità si tratta: prima l’abolizione ex-abrupto della L.238 appena prorogata, poi il cambio in corsa delle regole del D.Lgs 147/15, poi l’assurda pretesa dei conguagli retroattivi per chi aveva optato per tale regime, che fra l’altro si accaniva contro le lavoratrici donne (per memoria, leggete la storia del Gruppo).

Come è noto, abbiamo contribuito attivamente e in modo importante alla stesura delle nuove norme sull’attrazione del Capitale Umano, facendo anche tesoro degli spunti provenienti dalla Community. La prova è nel testo della PdL “Capitale Umano Italia”, a firma On.li Pagano, Centemero e altri, (qui il testo) presentata a Dicembre 2018, in cui sono confluiti molti dei temi che portiamo avanti da tempo.

Fra le altre cose, gli interventi proposti erano:

-ampliamento ed estensione delle agevolazioni fiscali per chi rientra in Italia, con obiettivo il radicamento, e senza creare discriminazioni fra “impatriati di serie A e di serie B” sulla base del momento di rientro

-eliminazione del requisito dell’iscrizione Aire

-creazione di un portale per il Capitale Umano che fungesse da punto di informazione e ingresso per chi rientra in Italia

Questi tre temi sono confluiti nella bozza del Decreto Crescita, ma il testo emanato è stato modificato ad opera del MEF, con i seguenti effetti:

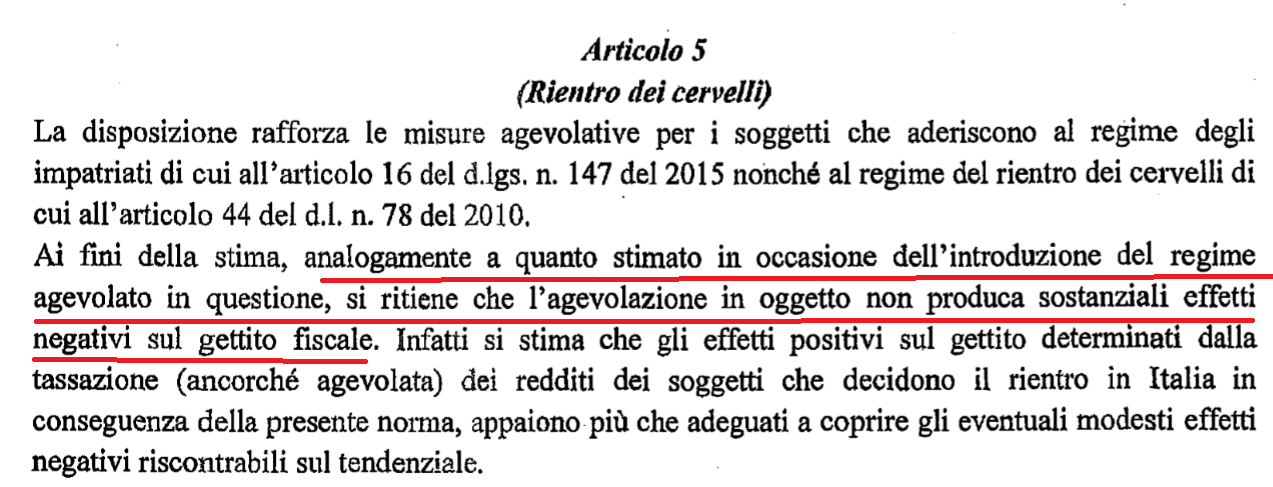

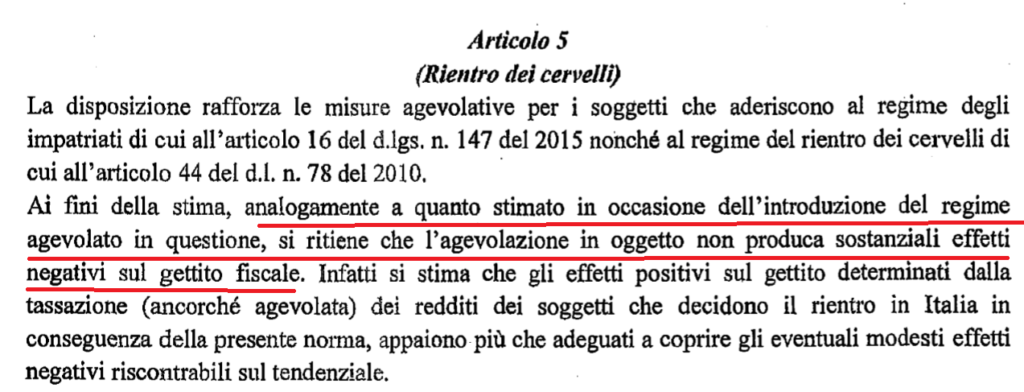

- si è introdotta un’assurda distinzione fra chi rientra nel 2020 e chi è rientrato prima, creando una disparità di trattamento insensata, e secondo alcuni incostituzionale (non lo diciamo noi, ma primari studi legali come potete leggere qui). E si badi bene che questa modifica è un atto di ostilità da parte dei tecnici MEF verso tutti i lavoratori e i soggetti rientrati, perché la Relazione Tecnica all’art.5 del Decreto è molto chiara nel ribadire (in coerenza con le valutazioni passate) che queste misure non comportano oneri negativi per il gettito fiscale

E questo dovrebbe essere evidente, dato che stiamo parlando di gettito nuovo da parte di soggetti che non si trovavano in Italia, e che con le misure introdotte si mira a far restare permanentemente. Ma comunque, se non ci sono impatti sul gettito, perché escludere chi è già rientrato? Questa domanda la giriamo alla politica, che ci supporta e che ha questo tema a cuore, perché speriamo si faccia valere e trovi presto lo spazio per correggere questa situazione che lascia sconcertata tutta la Community

- Nella fretta di tagliare fuori tutti i lavoratori rientrati, il testo è stato pasticciato ed ha molte inconsistenze e incongruenze. Un esempio: sul tema Aire, abbiamo sempre sostenuto che si trattava di un requisito illogico, discriminatorio verso i cittadini Italiani, e in contrasto con le convenzioni internazionali, e proposto degli interventi semplici e lineari per aggiustare il tiro. Appelli caduti nel vuoto. Finchè non è scoppiata la polemica mediatica sul caso dei ricercatori rimpatriati e multati per l’assenza dell’iscrizione Aire. Il nostro testo è stato completamente stravolto, e invece di chiarire che si guarda la sostanza e non la forma, si introduce una sorta di “condono” per il passato, con una formulazione poco chiara, che sembra sostanzialmente dire “chi ha avuto ha avuto e chi ha dato ha dato” (secondo noi anche questa incostituzionale), salvo poi, nella fretta ripetiamo di tagliare fuori da qualsiasi agevolazione i soggetti rientrati, nel comma 2 si afferma che la misura in esame si applica solo ai soggetti che rientrano dal 2020. Quindi il condono per l’Aire c’è o non c’è? Secondo la lettera della legge, no. E allora che senso ha il comma 1, lettera d), 5-ter ? L’ ennesimo pasticcio!

- Si ampliano le maglie per attirare in Italia anche imprenditori e non laureati (bene), ma contemporaneamente si tagliano fuori gli studenti Italiani che completano all’estero un Master di specializzazione della durata di due anni accademici. Due anni accademici erano sufficienti per accedere ai benefici fiscali ex.dlgs 147/2015 anche se inferiori a due anni fiscali o solari. Il nuovo DL Crescita invece richiede sia per i nuovi rientri, sia per quelli già rientrati per i quali si spera nella sanatoria AIRE, che siano stati all’estero per due anni fiscali! Questa cosa, per chi è già rientrato, ma anche per chi vorrà rientrare non è sempre possibile e si corre il rischio di avere un impianto normativo che incentiva il rientro del capitale umano non qualificato a scapito di quello ultra-qualificato. Inspiegabile!

Il Gruppo Controesodo, che da anni assiste gratuitamente chi vuol rientrare o è già rientrato in Italia dall’estero, vuole e pretende di essere parte attiva del dialogo con le istituzioni su questi temi.

Ignorarci non può far altro che aumentare l’incertezza normativa e, nel lungo periodo, scoraggiare il rientro del capitale umano!

Ci appelliamo dunque alla politica affinchè ci aiuti nel dialogo con il MEF, in particolare con il Dipartimento delle Finanze, in modo da poter discutere apertamente delle problematiche di cui sopra e trovare una soluzione.

Noi siamo disponibili ad un confronto e non lo temiamo, voi lo siete ?